CONTACT

CONTACTCATEGORY

日銀金融政策の変更、植田総裁の見事さ

2024年3月26日

市場調査室 室長 チーフアナリスト

溝上孝

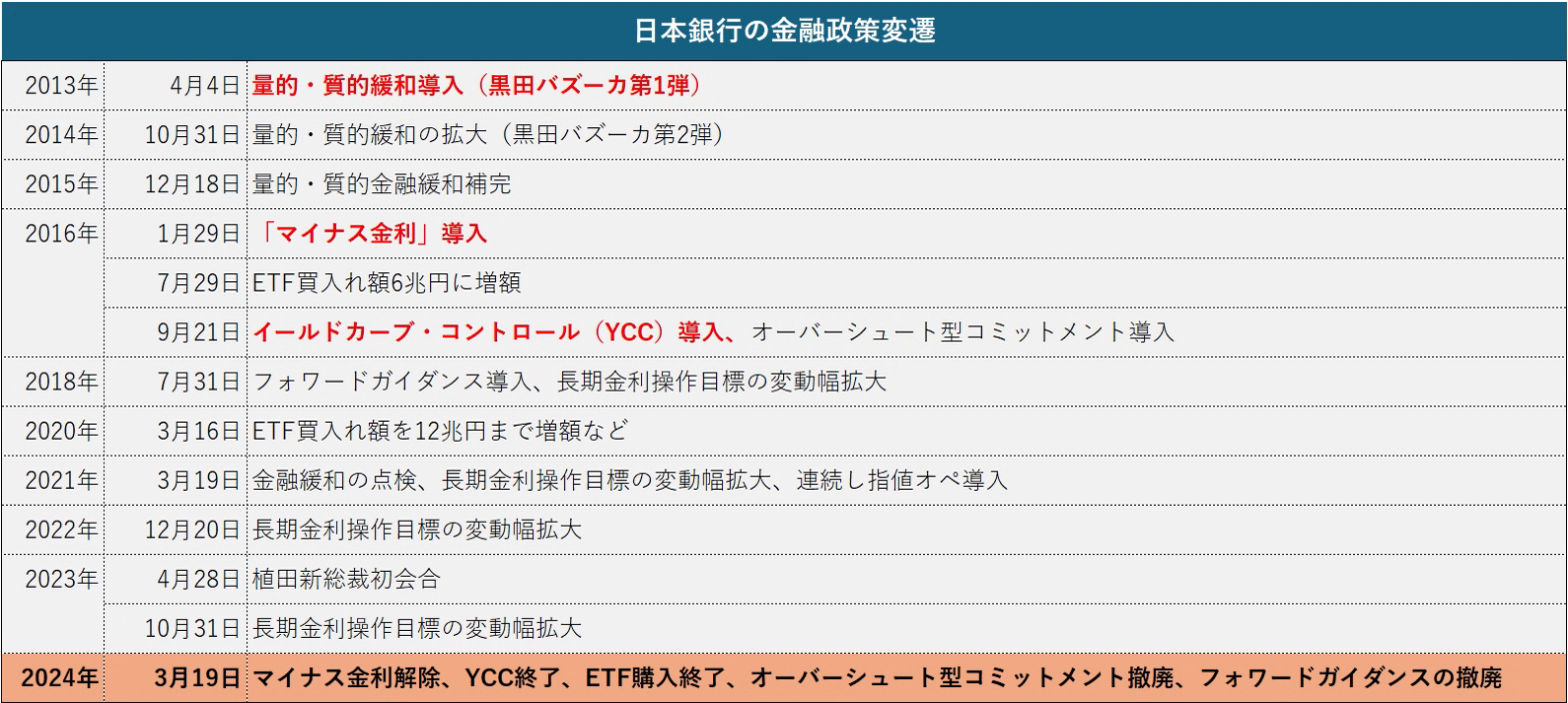

先週3月18-19日に行われた日銀の金融政策決定会合で、2013年の黒田東彦前日銀総裁の就任と同時に始まった異次元金融緩和は終焉を迎えた。筆者も今次会合でのマイナス金利の解除は予想していたものの(2024年2月27日付当ブログ参照 https://bca-m.co.jp/blog/287 )、以下の政策変更を日銀が一気呵成に行ったことは正直言って想定外であった。

主な変更点

①短期の政策金利の変更(マイナス金利を解除し、今後の金融調節は無担保コールレートを0~1%に設定して行うこと)

②日銀当座預金の付利(3層構造になっていた日銀当座預金を従来の所要準備と超過準備の2層構造に戻したこと。)

③YCC(イールドカーブ・コントロール)の撤廃

④オーバーシュート型コミットメントの撤廃

⑤フォワードガイダンスの撤廃

⑥ETFおよびJ-REITの新規の買入れの終了

後付けであるが、これら異次元緩和の各枠組みの最近の運用状況を鑑みれば、政策変更を行ったとしてもマーケットに大きな混乱は起こらないということはある程度予想できたのかもしれない。

なぜならYCCにおける10年金利上限めどは1%とされていたが前回日銀会合時(2024年1月22-23日)から現在までの10年債利回りの推移は0.67-0.78%であり、めどの1%には遥か及ばない水準であり、同制度は事実上形骸化していた。

またオーバーシュートコミットメントに関しては最近のマネタリーベースは4.8%(2024年1月)、2.4%(2024年2月)と増加が継続している。

フォワードガイダンス、すなわち「必要があれば躊躇なく追加的な金融緩和措置を講じる」との日銀声明におけるいつものコメントもYCCが形骸化する中で最近は白々しく聞こえていた。またリスク資産の買入れは近年僅少に止まる一方で株価はバブル後最高値を更新し続けている。 YCCの廃止は、2020-21年の豪州中央銀行の失敗に見られたように、その出口が極めて難しいと言われてきた。それを昨年7月、10月に上限金利を見直すことで地ならしを行い、マーケットの混乱を招くことなく、形骸化から撤廃へとつなげた植田総裁の手腕はお見事としか言いようがない。

植田総裁は昨年4月の就任時から黒田前総裁が残した「非伝統的金融政策」という普通の人には理解しづらい複雑な数々の施策、いわゆる負の遺産を受け継いでいた。彼の本音としてはこれらを一刻も早く普通に戻したかったのだと思う。

それを辛抱強く1年をかけて、春闘の平均賃上げ率が5.28%と33年振りの高水準となったタイミングを捉えて一度に変更したのだ。しかもマーケットに目立った混乱は起きていない。植田総裁の偉業を心から称えたいと思う。

ただ、問題を一つ挙げれば決定会合当日(2024年3月19日)の午前2時に日経新聞電子版で金融政策変更の詳細がリークされたことである。これについては日銀の情報管理能力に疑問を禁じ得ない。決定会合後の円安も仮にこの事前リークがなかったのならここまで急激な動きにはならなかったのではないだろうか。