CONTACT

CONTACTCATEGORY

日銀 マイナス金利解除へ向けたシナリオ

2024年2月27日

市場調査室 室長 チーフアナリスト

溝上孝

日銀は次回3月18-19日の金融政策決定会合において、ほぼ間違いなくマイナス金利解除を行うのではないか。その根拠は以下の通り。

第1に日銀のスタンスは前回1月22-23日の会合から明らかに変わってきていること、第2に米国の大幅な利下げ期待が昨年末に比べて低下していること、第3にゼロ金利政策を維持することによる副作用、すなわち足元で円安圧力が再び台頭していることなどが上げられる。

1月会合後に公表された展望レポートでは「賃金から物価への波及の進展により物価安定の2%目標実現の確度が高まっている」旨の文言が新たに追加され、後日公表された「会合における主な意見」により、政策委員の間で大規模金融緩和政策の転換に向けて前向きな発言が相次いでいたことが判明した。さらに今月22日の衆院予算委員会で植田総裁は「日本経済はデフレではなくインフレの状態にある」と述べマイナス金利解除の条件が整いつつあることを示唆した。

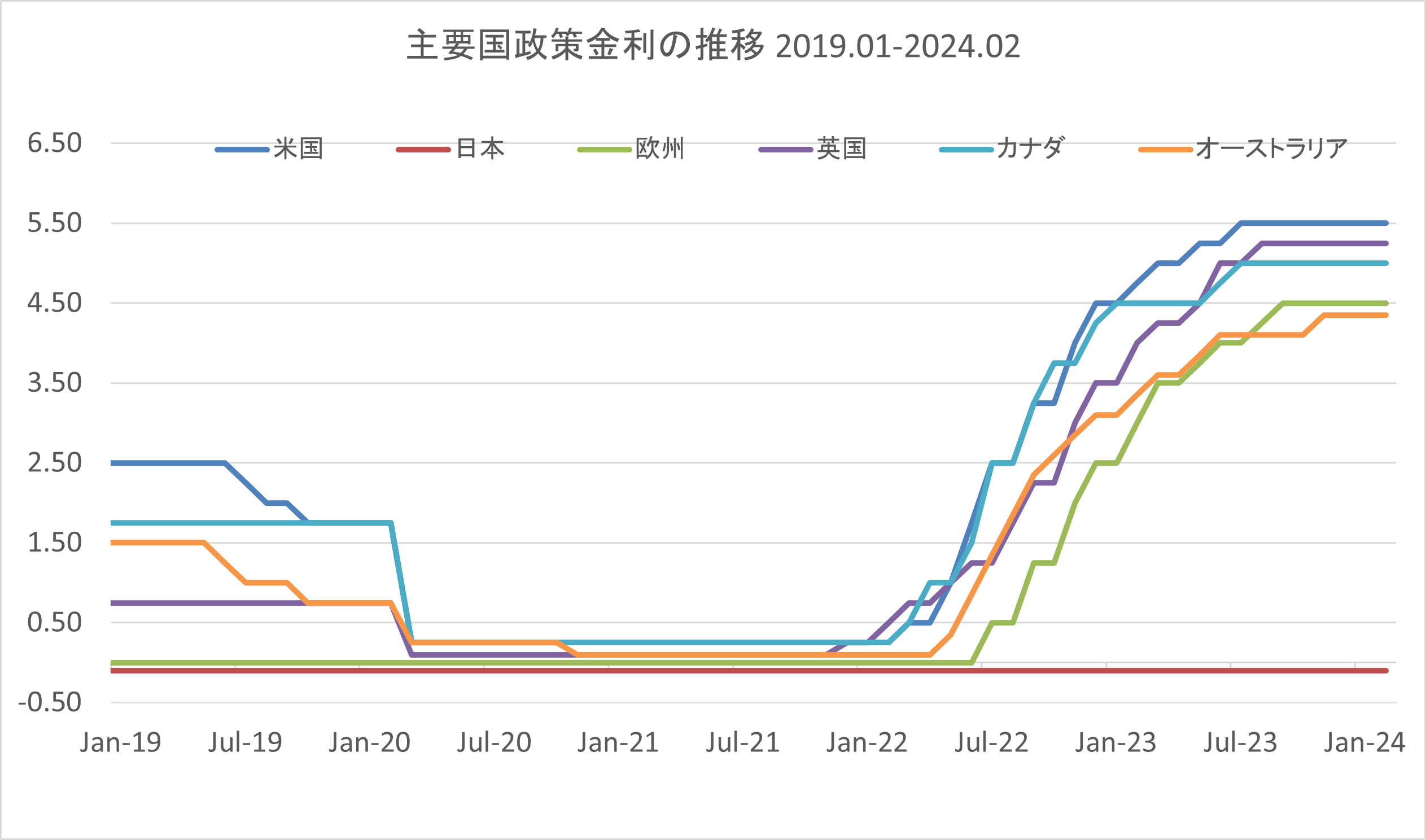

米国では昨年12月12-13日に行われた米連邦公開市場委員会(FOMC)において、その内容が予想よりもハト派的になったことで、マーケットでは今年2024年の利下げに関してFOMCメンバーが適切と考える政策金利の水準の分布図(ドットチャート)、すなわち「年3回、計0.75%の利下げ」を大幅に上回る利下げ(年6回、計1.5%)が一時織り込まれた。しかしその後の一連の堅調な経済指標が発表されたことで、ほぼドットチャートに沿った水準にFF金利先物レートは収斂、それに伴い一時3.8%台まで低下した米長期金利は4.2%台に上昇している。日銀としてはタイミング的に利上げしやすい状況にあると言えよう。

米国では昨年12月12-13日に行われた米連邦公開市場委員会(FOMC)において、その内容が予想よりもハト派的になったことで、マーケットでは今年2024年の利下げに関してFOMCメンバーが適切と考える政策金利の水準の分布図(ドットチャート)、すなわち「年3回、計0.75%の利下げ」を大幅に上回る利下げ(年6回、計1.5%)が一時織り込まれた。しかしその後の一連の堅調な経済指標が発表されたことで、ほぼドットチャートに沿った水準にFF金利先物レートは収斂、それに伴い一時3.8%台まで低下した米長期金利は4.2%台に上昇している。日銀としてはタイミング的に利上げしやすい状況にあると言えよう。

為替に関しては、年初からドル円は10円近くも上昇しているが、過熱感は感じられない。また円は欧州通貨に対しても売られており、対ポンドに至っては9年ぶりの安値である。

実質賃金は21カ月連続でマイナスとなる中、円安を起因とする輸入インフレがここから加速するのは日銀としても避けたいであろう。仮に4月の決定会合までマイナス金利解除を引き延ばした場合には更に円安が加速する可能性は高い。

3月13日には2024年春季労使交渉(春闘)の1回目の集中回答結果が公表される。日銀は昨年の賃上げ率3.6%を上回る結果を見届けた上で、アクションを起こすであろう。

※本レポートは情報提供を目的としており、投資を勧誘するものではございません。また、現時点での当社の見解・見通しであり、将来の値動きを約束するものでもありません。