CONTACT

CONTACTCATEGORY

元邦銀為替ディーラーが占うドル円相場、年内に140円割れはあるのか!?

2024年9月10日

市場調査室 室長 チーフアナリスト

溝上孝

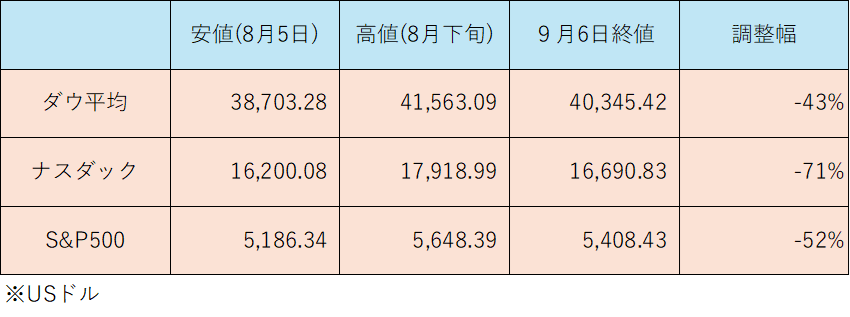

先週9月6日に米国8月の雇用統計が発表された。8月初めに金融マーケットが大きく変動(株安、ドル安、債券高)したきっかけの一つが7月の同統計の結果であったことから今月も市場の注目を集めていたが、その内容は失業率の低下(4.3%→4.2%)、非農業部門雇用者数増加幅の前月比拡大(+89,000人→+142,000人)と6月分及び7月分の下方修正、平均受給の上昇(前月比+0.2%→+0.4%)という強弱まちまちであるものの前月とは異なり米経済のソフトランディングを示唆するものであった。ところが雇用統計の発表後に米株式市場はリスクオフムードが強まり大きく下落した。主要3指数(ダウ平均、ナスダック、S&P500)の8月初めの安値、8月下旬の戻り高値、そこから下落した9月6日の終値の株価データは下表の通りである。

これによると株価調整の割合は、ダウ平均(-42%)、ナスダック(-71%)、S&P500(-52%)となっており、ナスダックの調整幅が一番大きかったことが分かる。筆者はこれをエヌビディアに代表されるAI・半導体関連株のバリュエーション調整が始まったものと分析している。従って米経済ファンダメンタルズの強弱に拘わらず、米株価はハイテク株中心に当面は軟調な展開になると予想する。為替についてはドル円、クロス円は足元で米株価との相関が強まっており(米株価上昇→ドル高円安、米株価下落→ドル安円高)、米株の軟調が継続するのであればそれは、ドル及び欧州通貨・オセアニア通貨の対円相場の上昇を押さえる方向に作用するのではないか。

金利面では日米欧の金融政策の方向性の違いから円買いの動きは継続しそうだ。9月12日は欧州中央銀行(ECB)の理事会、9月17-18日は米連邦公開市場委員会(FOMC)、9月19-20日は日銀の金融政策決定会合が開催される。米欧ともに政策金利を0.25%引き下げることはほぼ確実視されており(ECBは中銀預金金利)、日銀は前回7月31日に政策金利を0.25%迄引き上げてから間がないこと、金融マーケットが依然不安定な状況にあることからノーアクションを予想する。ドル円相場は8月5日及び9月6日の安値141円70-80銭レベルがサポートとなっている。これをブレイクすれば昨年12月28日に付けた140円25銭が次のサポートになるであろう。一方で需給面では昨日9月9日に財務省が発表した7月の国際収支統計(速報)は要注目だ。経常収支は第一次所得収支(海外子会社からの配当金、証券投資収益)が4兆4,410億円と単月では過去最大となったことにより、3兆1,930億円の黒字ではあるが、貿易収支とサービス収支合計は1兆155億円の赤字であり、絶好調なインバウンド消費による旅行収支の黒字(5534億円)を打ち消す形で、保険年金、通信・コンピューター情報サービス、その他業務サービスの海外への支払い等の赤字(計7,319億円)が高水準にあり、貿易収支の赤字と合わせてドル需給の逼迫傾向が今後も見込まれることはドルの下値をサポートすることになるだろう。年内140円割れをトライする局面があったとしても短期的な動きになると予想する。

※当社の提供する情報及びレポートは、著作権法により保護された著作物です。著作権は株式会社B.C.Aマネージメントにあります。内容の一部、またはすべてを複製、流用および転載、転売することを禁じます。

※当資料は情報提供を目的としており、お取引を促すものではなく、また将来を約束するものでもございません。売買等のご判断はお客様ご自身でお願い致します。