CONTACT

CONTACTCATEGORY

独り勝ちの米国経済

2024年3月19日

市場調査室 室長 チーフアナリスト

溝上孝

今週19-20日に米国でFOMC(連邦公開市場委員会)が開催される。FF金利(フェデラル・ファンド金利)の誘導水準は現行の5.25-5.5%に維持されることが確実視されている。焦点はパウエル議長が記者会見において現下の米国経済及び年後半の利下げに関してどのようなコメントを行うか(ハト派的 or タカ派的)、また毎年3月、6月、9月、12月に更新されるドットチャート(FOMCの各メンバーによるFF金利の予想分布)の中身、具体的には2024年末のFF金利見通し(現状4.625%)と長期視点(ロンガーラン)でみた緩和的でも引き締め的でもない金利である中立金利(現状2.5%)の水準である。上方に変更されるようであれば株価、為替相場に少なからず影響(株安ドル高)を与えることになるので要注目だ。

それにしても米国経済の強さには驚きを禁じ得ない。昨年7-9月期の実質GDP成長率は前期比年率4.9%増、10-12月期は同3.3%増である。かたや日本の7-9月期GDP成長率は前期比年率2.9%減、10-12月期は0.4%増、またユーロ圏、英国、カナダとの成長率と比較しても米国のそれは突出している。FRB(連邦準備制度)は2022年6月から2023年7月まで計10回、525bpの利上げを行っている。にもかかわらずこれまでのところ景気失速を示唆するようなデータは見られない。強さの要因はどこに求められるのだろうか?

筆者は米国GDPの7割を占める個人消費が好調であることに尽きるのではないかと思っている。コロナ禍の給付金などで生じた家計の過剰貯蓄がこれまでの旺盛な消費を支えてきた。これの枯渇のタイミングは当初見通しよりも徐々に後ろ倒しになってきている。また株高による資産効果も看過できない。米家計の金融資産に占める株式の比率は4割、過去1年の米S&P500株価指数は30%近く上昇している。足元では金や暗号資産の価格も最高値を更新していることも家計にはプラスに働くのではないか。

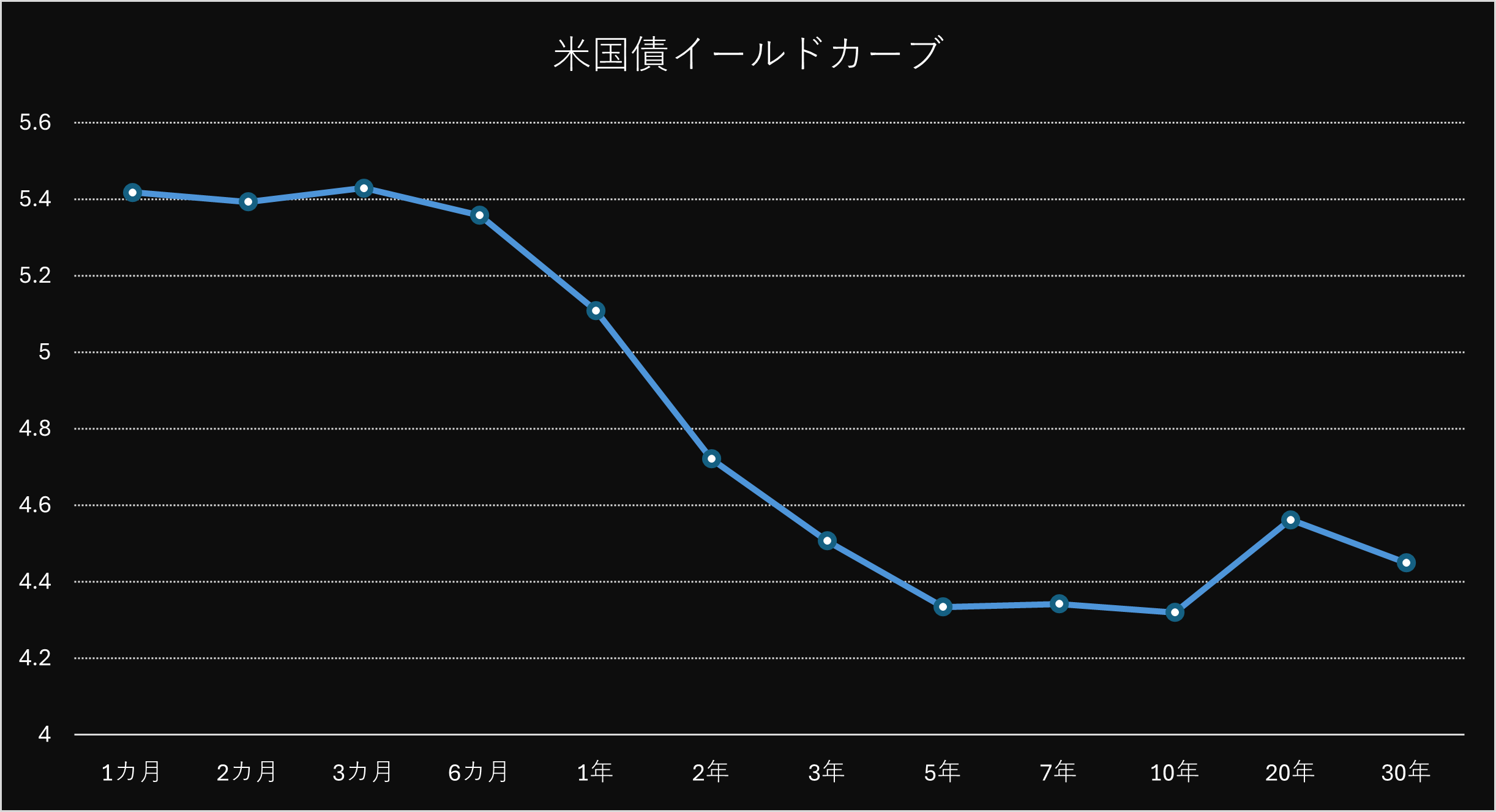

ところで、1960年代まで遡ると米長短金利差(10年債利回り―2年債利回り)がマイナス(逆イールド)状態になったのは10回あり、そのうち8回において景気後退の先行シグナルになっている。逆イールドになってから景気後退までの平均期間は13.4か月、最短は8カ月、最長は20カ月であるという(龍谷大学 経済学部教授 竹中正治氏調べ)。現下の長短金利差逆転が始まったのは2022年4月、すでに24カ月が経過しようとしており、上記アノマリーにおける3回目の例外となる可能性が高いようだ。

ところで、1960年代まで遡ると米長短金利差(10年債利回り―2年債利回り)がマイナス(逆イールド)状態になったのは10回あり、そのうち8回において景気後退の先行シグナルになっている。逆イールドになってから景気後退までの平均期間は13.4か月、最短は8カ月、最長は20カ月であるという(龍谷大学 経済学部教授 竹中正治氏調べ)。現下の長短金利差逆転が始まったのは2022年4月、すでに24カ月が経過しようとしており、上記アノマリーにおける3回目の例外となる可能性が高いようだ。