CONTACT

CONTACTCATEGORY

2023年度国際収支統計を元邦銀ディーラーが読み解く

2024年5月21日

市場調査室 室長 チーフアナリスト

溝上孝

5月10日に2023年度の国際収支(速報)が財務省から発表された。国際収支の構造とその変化を理解することはドル円相場の今後を展望する上でも極めて重要である。おりしも財務省においては神田眞人財務官の主宰で民間エコノミストを招き「国際収支から見た日本経済の課題と処方箋」と銘打った研究会合を今年3月から開いており、会合での提言内容が来月に内閣府から発表される予定の「経済財政運営と改革の基本方針」に反映される可能性もありタイムリーなテーマと言えよう。

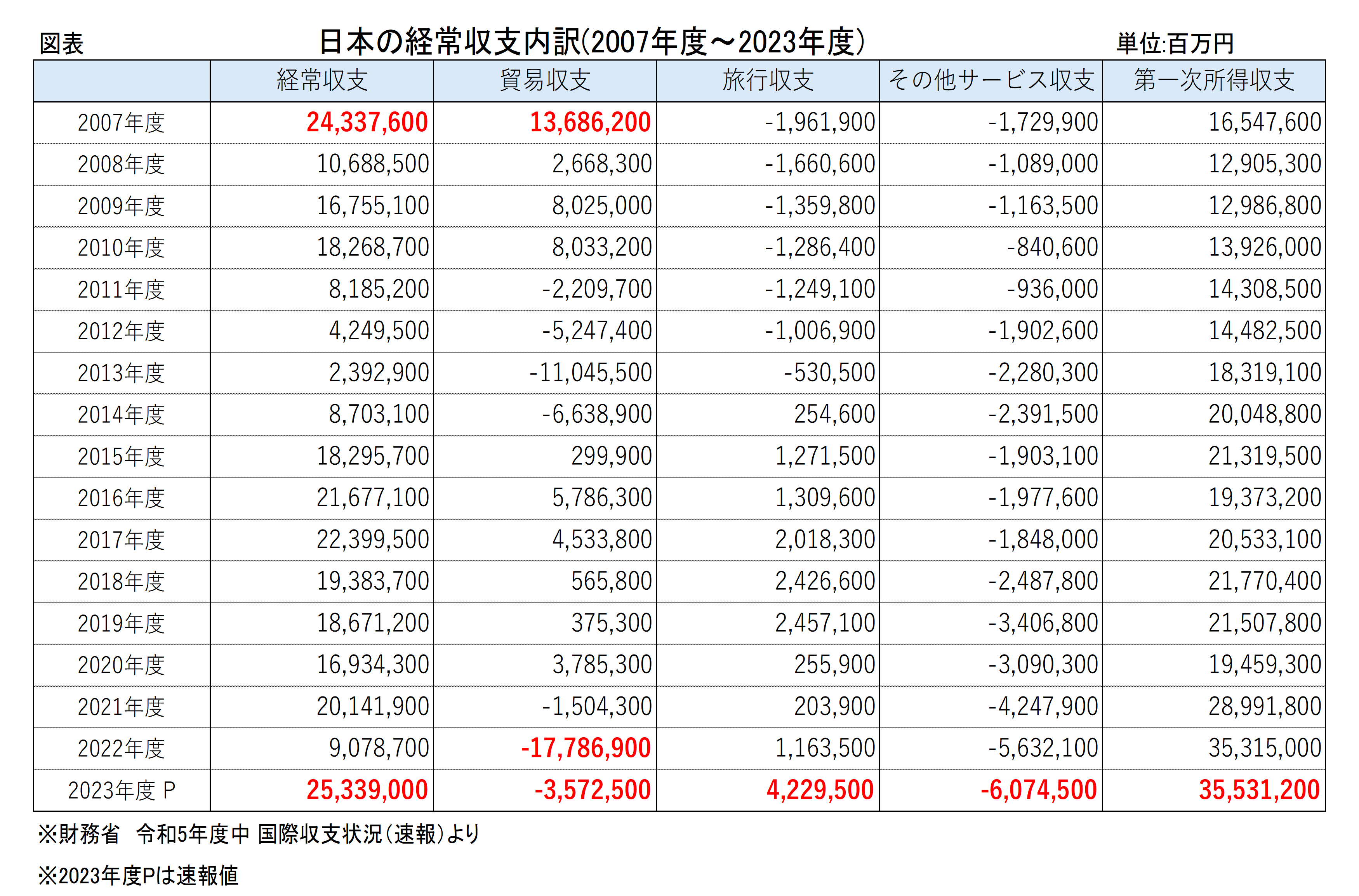

国際収支は大きく分けて経常収支と金融収支(直接投資、証券投資、金融派生商品、外貨準備など)に分けることが出来るが、ここでは経常収支のみを取り扱う。経常収支で円の需給に関連する重要な項目としては貿易収支(輸出入の差額)、旅行収支やデジタル関連サービス収支などを含むサービス収支、第一次所得収支(海外からの利子や配当収入)が挙げることができる。下記図表に2007年度からのそれぞれの項目についての計数を掲載している。ここから読み取れることが3点ある。

第1点は貿易収支の赤字が常態化しつつあるということである。2023年度の平均為替レートは1ドル=144円55銭、前年度(135円43銭)から6.7%円安になったにも拘わらず3兆5725億円の赤字となっている。また2011年度から貿易収支が赤字に転じているが、これは2011年3月11日に発生した東日本大震災を契機に原発利用がゼロになったことが原因である。2010年度に25%を占めていた原子力発電の国内の発電電力の割合が2016年度には2%以下まで減少、これを補うため化石燃料にシフト、このため2022年のロシアによるウクライナ侵攻時のような資源高となった場合にはまともに貿易収支に影響する構造になっている。尚、ロシアのウクライナ侵攻の影響を最も受けた2022年度の貿易収支は17兆7,869億円の赤字である。

第2点は第一次所得収支がこの16年間で急増していることである。2023年度の経常収支は25兆3,390億円の黒字で、これは1985年度以降で最大だった2007年度(24兆3,376億円)を上回っている。当時は貿易収支が13兆6,862億円の黒字であったことが経常収支黒字の主因であったが、2023年度は第一次所得収支が35兆5,312億円となったことが主因だ。為替相場の観点から見れば貿易収支の黒字はそのまま円の買い要因につながるが(決済が現地通貨建てであることが前提)、第一次所得収支は2010年代の超円高の時代に企業が海外に積極的に進出、営々と対外直接投資を行ってきた果実、即ちそれは日本企業の海外子会社からの収益である利子・配当金である。注意すべきは、日本企業は得られた収益をそのまま現地での投資に再活用する場合が多く、必ずしも日本国内に還流、円買いの流れにつながらないという点である。

第3点はサービス収支における旅行収支とその他サービス収支のせめぎあいである。2023年度の旅行収支が4兆2,295億円に急増したのはCOVID-19(新型コロナ)の感染法上の分類が昨年5月から5類に引き下げられたことで外国人旅行者が急増したこと、いわゆるインバウンド効果である。旅行収支の黒字額はコロナ禍により2020年度から大きく減少していたが、2023年度はコロナ禍前の水準を既に凌駕している。旅行収支の黒字はダイレクトな円買い要因である。

一方でその他サービス収支が2023年度は6兆745億円の赤字、2007年度から2017年度までの平均赤字額1兆6,420億円から4.1倍となっており、旅行収支の黒字を大きく上回っており、これは逆に円売り要因となる。なお、その他サービス収支は主に「通信・コンピューター・情報サービス」と「その他業務サービス」に分類できるが、これは海外のIT企業に支払うサービス、具体的にはパソコンOS、クラウド、ゲームや動画のサブスクリプション、ウエブサイトの広告料などである。これにより発生する赤字のことを最近メディアではデジタル赤字と呼称している。このように経常収支から見る円の需給状況は必然的に円売り、すなわち円安につながりやすい構造になっているとことが理解できる。これに対する処方箋は一筋縄ではいかないと思われるが、冒頭述べた財務省主催の研究会合で今後どういう提言がなされるのか注目していきたい。