CONTACT

CONTACTCATEGORY

ドル円の上値は限定的、158円超えは困難か

2024年5月7日

市場調査室 室長 チーフアナリスト

溝上孝

日本が大型連休に入っている間に為替、株、米長期金利が大きく動いたので先週に続き今週のブログも今後のマーケットの行方について私見を述べたい。

この間、4月29日及び5月2日に日本の財務省による市場介入が行われたと見られ、米国サイドでは4月30日-5月1日に連邦公開市場委員会(FOMC)が開催され、また5月3日には4月の米雇用統計が発表された。

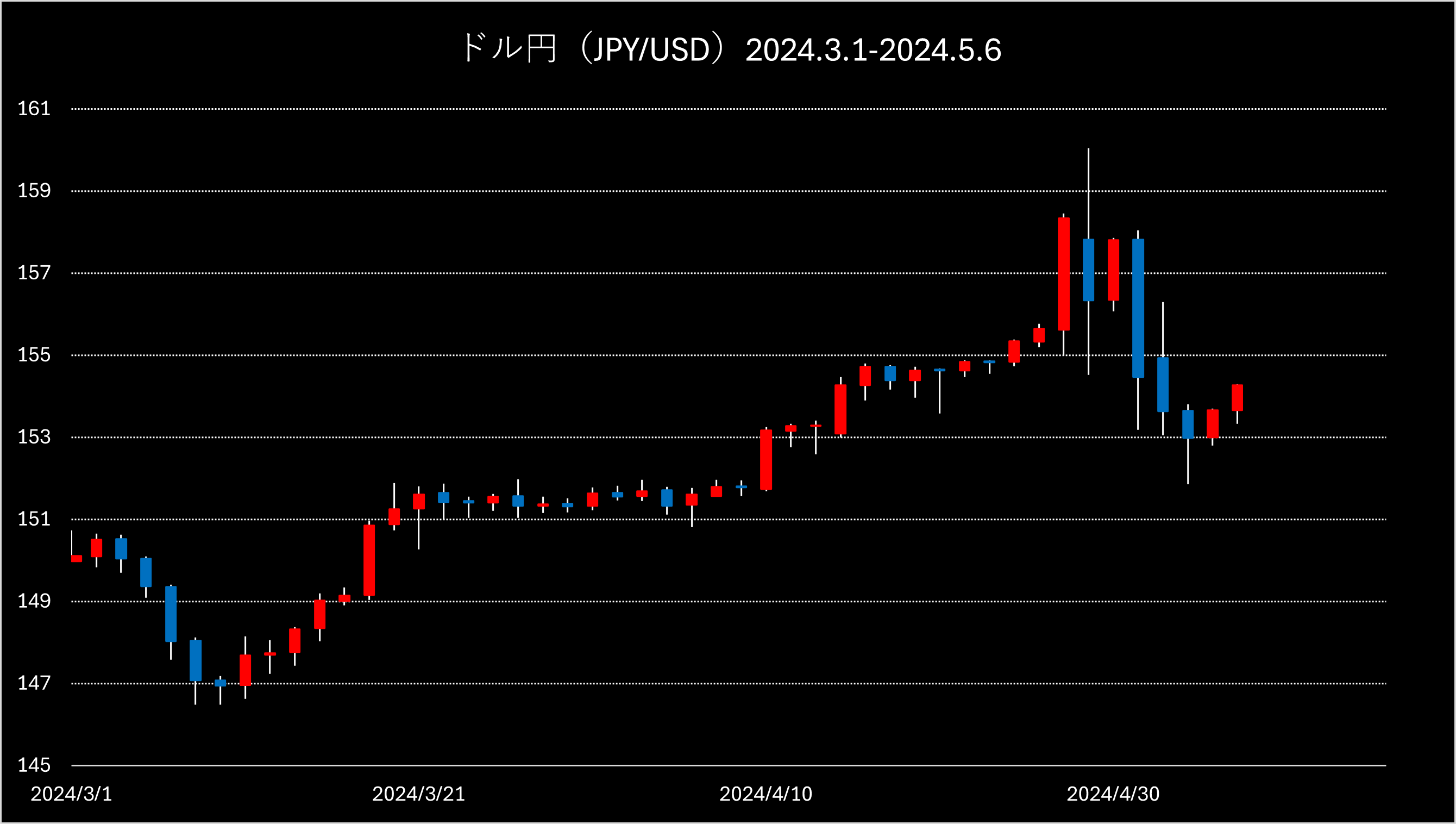

ドル円の高値は4月29日につけた160円17銭、安値は5月3日につけた151円90銭、わずか4営業日の間に8円以上も円高に動いたことになる。もっともその後ドル円は値を戻し、現在(5月7日午後1時現在)154円台半ばまで回復している。

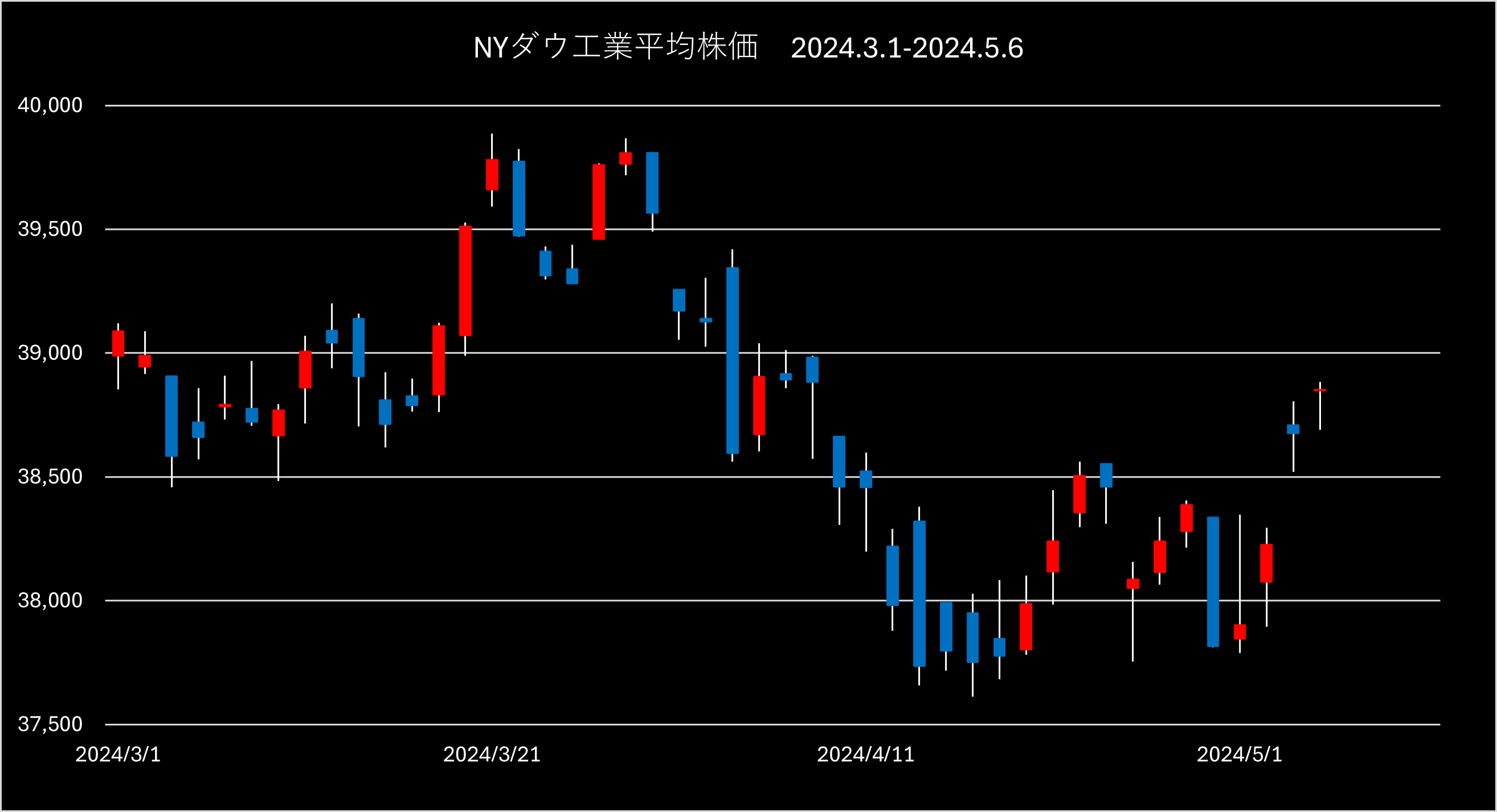

NYダウ平均は4月1日の高値39,807ドルから4月17日の安値37,753ドルまで2,000ドル(5.2%)超下落し、年初からの株高に対し調整局面入りしていたが、5月6日には終値で38,852ドルまで回復している。

日経平均もほぼ米株に沿った動きをしており、4月1日の高値40,646円から4月19日の安値37,068円まで3,578円(8.8%)下落した。調整幅はNYダウ平均を上回ったが、5月7日午後1時現在は38,789円まで回復し、4月19日安値から1721円の上昇でほぼ半値戻しの水準に達している。

米長期金利については、10年債利回りは4月1日時点で4.2%台であったが、4月25日に4.7%まで上昇した。その後、5月に入ってからは下落に転じ、5月6日には4.47%をつけている。

米株が上昇、米長期金利が低下したのは今月に入ってから米連邦準備制度理事会(FRB)の利下げ期待が再び強まったことによるものだ。FOMC後に発せられたパウエルFRB議長のマーケットの予想よりもハト派に傾いた発言、及びそれをデータとして裏付けるような4月の米雇用統計の結果は、今後のマーケット動向を占う上で重要であり、筆者はこれを踏まえた上で、当面はリスクオンの動きが強まると予想する。即ち株高、債券高である。

また介入の外的制約として、巷間言われている国際通貨基金(IMF)ルール並びに米国の財務省が為替操作国として認定する際の基準として重視するのは近隣国の窮乏を招くような通貨安を作り出す介入であり、現在の財務省による介入は自国通貨高を狙っているものであるため、これには当てはまらない。以上のことから、財務省の介入には今のところ大きな制約はなく、財務省が勝てる介入のタイミングであると判断したのであれば3回目、4回目の介入が引き続き行われるだろう。ドル円の上値は限定的、4月30日の介入からの戻り高値である157円が当面の上限と予想する。

※本レポートは情報提供を目的としており、投資を勧誘するものではございません。また、現時点での当社の見解・見通しであり、将来の値動きを約束するものでもありません。