CONTACT

CONTACTCATEGORY

日本株の死角

2024年1月16日

市場調査室 室長 チーフアナリスト

溝上孝

日本株が絶好調である。日経平均株価は年初から1月15日まで連日高値を更新している。

しかしながら日本株を取り巻く環境が昨年後半から大きく変化した訳ではない。元日に発生した能登半島地震の影響に配慮して、日銀が1月22日の政策決定会合においてマイナス金利を解除する可能性が後退し円が売られたこと、本年から新NISAの取り扱いが開始されたことによる株式市場への資金流入期待、など理由はいくつか挙げられるがいずれも後付けの感は否めない。

上げ相場というものは面白いものでこのように明確な理由がない状況で高値を更新していくことが往々にしてある。だが永遠に上がり続ける相場というものはあり得ないのでどこかで調整は入るであろうが基本的に押し目買いに分がありそうだ。

一方で現在の株価上昇に死角はないのか?

教科書通りに言えば、米連邦準備理事会(FED)の見通しを上回る米国金利の低下期待の後退から来る米株安、リスクオフの動きが考えられる。だが年初からの日米相対株価(TOPIX/S&P500)は上昇しており、このトレンドは今しばらく続くと予想される。

筆者は日本株の死角は、国内消費基調の弱さではないかと考える。

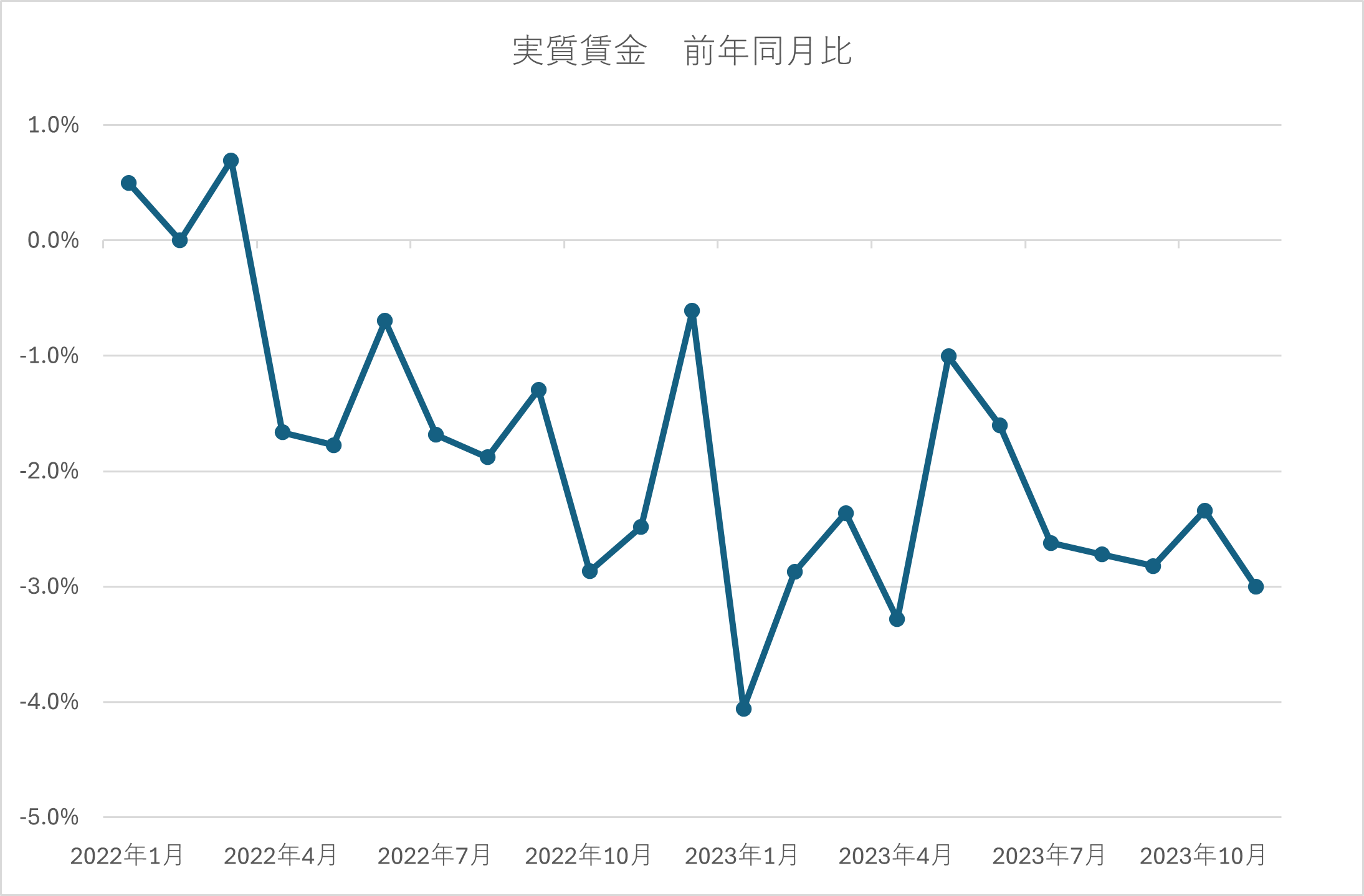

小売業の業績は値上げによる採算の上昇、インバウンドを背景に好調であるが、マクロデータで見た国内消費は極めて低調である(総務省統計局が発表した家計調査・消費支出の前年同月比は昨年8月以降マイナス2%台半ばを推移)。国内総生産(GDP)の5割以上を占める個人消費がこのままでは持続可能な日本株価上昇にはいずれ逆風となりかねない。株価は企業の成績表であると同時に景気の先行指標であることを忘れてはならない。

個人消費の回復には20カ月連続して減少している実質賃金の上昇が必須であり、その意味で今春闘でのインフレに負けない賃上げがどこまで実現するのか注目していきたい。

※厚生労働省「毎月勤労統計調査(速報、従業員5人以上の事業所)」より弊社にて作成。