CONTACT

CONTACTCATEGORY

主要先進国の利下げ開始!それでも円安は止まらない

2024年6月18日

市場調査室 室長 チーフアナリスト

溝上孝

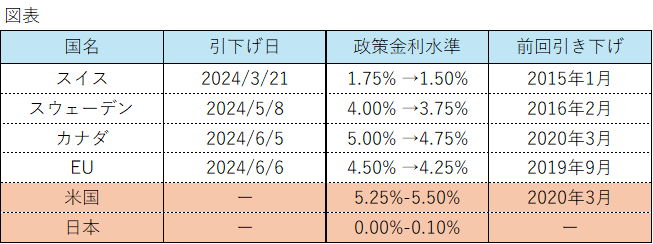

先週は6月11-12日に米国で米連邦公開市場委員会(FOMC)、6月13-14日に日銀の金融政策決定会合が開催され日米両国による金融当局の金利見通しが明らかになった。米国では現行5.25%-5.50%の政策金利は据え置き、2024年末のFF金利の見通しが4.6%から5.1%に引き上げられ年内に行われる利下げ回数が3月時点の年3回から年1回へと見直された。また長期の中立金利(政策金利の長期的な到達地点、ロンガーランとも言う)は2.6%から2.8%に変更された。また、日銀は現行0-0,10%の政策金利は据え置き、日経等で事前に報道されていた国債買い入れの減額についてはその方針のみを決定、具体的な減額の程度、国債保有限度についてのアナウンスは無く、別途行われる「債券市場参加者会合」において今後1~2年程度の具体的な減額計画を決定すると発表している。主要先進国では今年に入りスイスを皮切りにスウェーデン、カナダ、欧州連合(EU)で政策金利の引き下げが行われている(図表参照)。

米国においてもこの流れに沿う形で金利の方向性は利下げではあるのだが(昨年12月から利下げは既定路線であった)、インフレの粘着性、堅調な景気を理由に利下げ実施はどんどん先送りされている状況だ。片や日本だけは世界の趨勢に反してようやく利上げが視野に入ってきているという状況だ。要するにコロナ禍、ウクライナ戦争を経て世界的なインフレ状態に突入する中で主要国、特に米国はそれに歯止めをかけるべく強力な利上げを2022年3月から推進してきた。昨年後半からその効果が表れインフレが落ち着いてきたことを受けて今年に入ってからは各国の中央銀行は利下げに舵を切り直し、現在その渦中にあるということである。つまり日本の金融政策は周回遅れになってしまっている訳だ。世界、特に主要先進国の場合は金利のベクトルにはリンケージがあるのが通常であるが、日本のみが例外という異例な状態と言ってよいだろう。

米国においてもこの流れに沿う形で金利の方向性は利下げではあるのだが(昨年12月から利下げは既定路線であった)、インフレの粘着性、堅調な景気を理由に利下げ実施はどんどん先送りされている状況だ。片や日本だけは世界の趨勢に反してようやく利上げが視野に入ってきているという状況だ。要するにコロナ禍、ウクライナ戦争を経て世界的なインフレ状態に突入する中で主要国、特に米国はそれに歯止めをかけるべく強力な利上げを2022年3月から推進してきた。昨年後半からその効果が表れインフレが落ち着いてきたことを受けて今年に入ってからは各国の中央銀行は利下げに舵を切り直し、現在その渦中にあるということである。つまり日本の金融政策は周回遅れになってしまっている訳だ。世界、特に主要先進国の場合は金利のベクトルにはリンケージがあるのが通常であるが、日本のみが例外という異例な状態と言ってよいだろう。

為替に関しては日本と主要国との金利差は縮小する方向にあるのは間違いなくその意味で円高なのだが実際の動きを子細に見ていると円が急伸する場面で市場では凄まじい(円の)売り圧力にさらされているようでドル円相場は一向に下がらない。FRBの利下げベース、日銀の利上げペースが思いのほかスローであること、需給面でのドル不足が依然根強いことがその原因である。

筆者は5月7日の本ブログでドル円の上値は限定的、158円越えは困難であろうと予想した。事実4月末と5月初めの2度にわたる日銀の介入以降ドル円は終値ベースで158円を抜けてはいない。しかしながら日米の金融政策のアクションがさらに先送りされるようであれば160円への再トライ、そこを上抜けた場合には円安に歯止めがかからなくなる可能性もテールリスクであるが思考の片隅に置いておいた方が良いのかもしれない。

※当社の提供する情報及びレポートは、著作権法により保護された著作物です。著作権は株式会社B.C.Aマネージメントにあります。内容の一部、またはすべてを複製、流用および転載、転売することを禁じます。

※当資料は情報提供を目的としており、お取引を促すものではなく、また将来を約束するものでもございません。売買等のご判断はお客様ご自身でお願い致します。