CONTACT

CONTACTCATEGORY

日経平均は40,000円の大台に到達!日本株はどこまで上がるのか?

2024年3月5日

市場調査室 室長 チーフアナリスト

溝上孝

日経平均株価は先月22日に史上最高値を更新した後も上昇を続け、ついに3月4日の終値ベースで4万円を超えるに至った(40,109円23銭)。一方でTOPIXは1989年12月18日につけた2,884.80ポイントから180ポイント程ビハインドした水準となっている(2024年3月4日終値2,706.28)。

これは日経平均株価の算出方法が株価平均型(銘柄数225)でハイテク株など値がさ株の影響を受けやすいのに対してTOPIXは時価総額加重平均方式(銘柄数2,152)で株式相場全体の動きを反映するものだからだ。

筆者は今年1月16日付ブログにおいて日本株の死角として国内消費基調の弱さを指摘した。2月15日に発表された2023年10-12月期実質GDP(マイナス0.1%)の構成要素である民間最終消費支出はマイナス0.2%と3四半期連続のマイナスとなり、全体の実質GDPも2四半期連続マイナス、日本経済はテクニカルリセッションという状態にある。それでも株価は調整らしい調整も無く上昇を続けており、現在の株高は景気の実態を正しく反映していないという思いを抱く人は多いのではないだろうか。

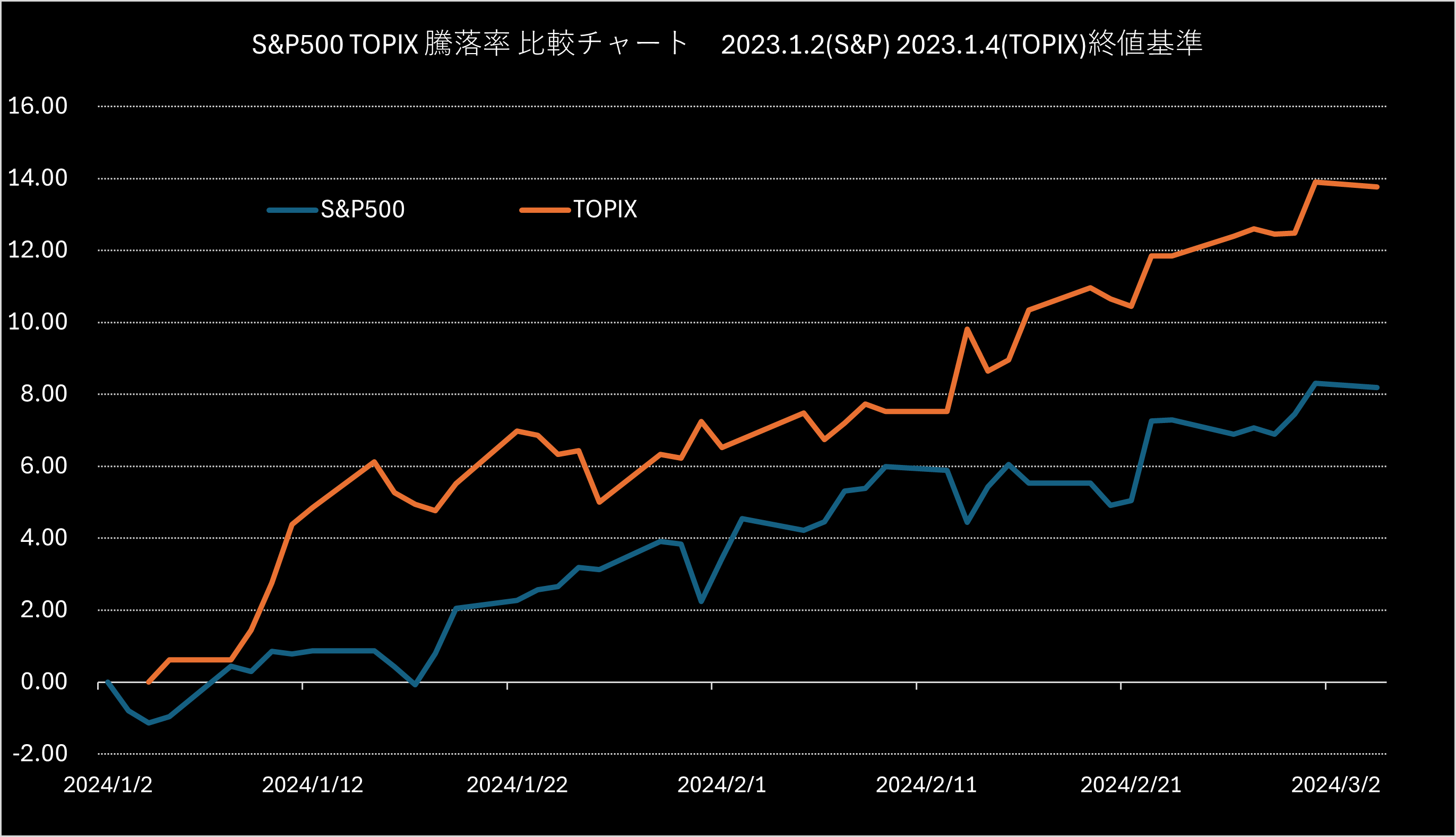

日本株の上昇はAIブームに沸く米国株の上昇につれ高になっただけとの見方もある。そこで米国の株価指数S&P500の年初からの上昇率とTOPIXのそれを比較してみた。結果はS&P500が8.1%上昇したのに対してTOPIXの上昇率は13.7%となっており、後者が前者を5.6%アウトパフォームしている。ざっくり言えばこの差分が日本株固有の強さということになる。日本株売買シェアの6割を占める外国人投資家が抱く、日本経済のデフレからの脱却、及び東証が進める企業改革(資本コストや株価を意識した経営の実現を促す)への強い期待の表れということであろうか。

それでも筆者は国内消費・民間設備投資などの国内需要の弱さというアキレス腱を抱えたままの株高にはおのずと限界があると思われる。ここから一段の株価上昇には懐疑的であり、まもなく大きな調整が訪れるものと予想する。

※本レポートは情報提供を目的としており、投資を勧誘するものではございません。また、現時点での当社の見解・見通しであり、将来の値動きを約束するものでもありません。